国税庁の発表した法人保険への改正の概要

2019年2月13日に、国税庁より「節税保険」と呼ばれている保険商品の損金処理の方法を 見直すという発表があり、多くの商品が販売を停止しました。

そして、4月11日に国税庁から見直しの新ルールの試案が発表されました。5月10日までの1ヶ月の間に保険会社をはじめとして広く一般から意見を募り、それを踏まえた上で正式なルールとなります。 本ページでは、ルール改正の前後でどういった変更が検討されているかを解説致します。

これまでは保険に加入した事業年度から、その全額が損金として計上が可能でした。(図1)

また、解約返戻率も極めて高いことから、保険ではあるものの実質的には即効性のある節税手段として利用されて来たということが実情です。

しかしながら、今回国税庁から発表された試案では、保険開始から一定の時期まで全額を損金として計上することが出来なくなります。

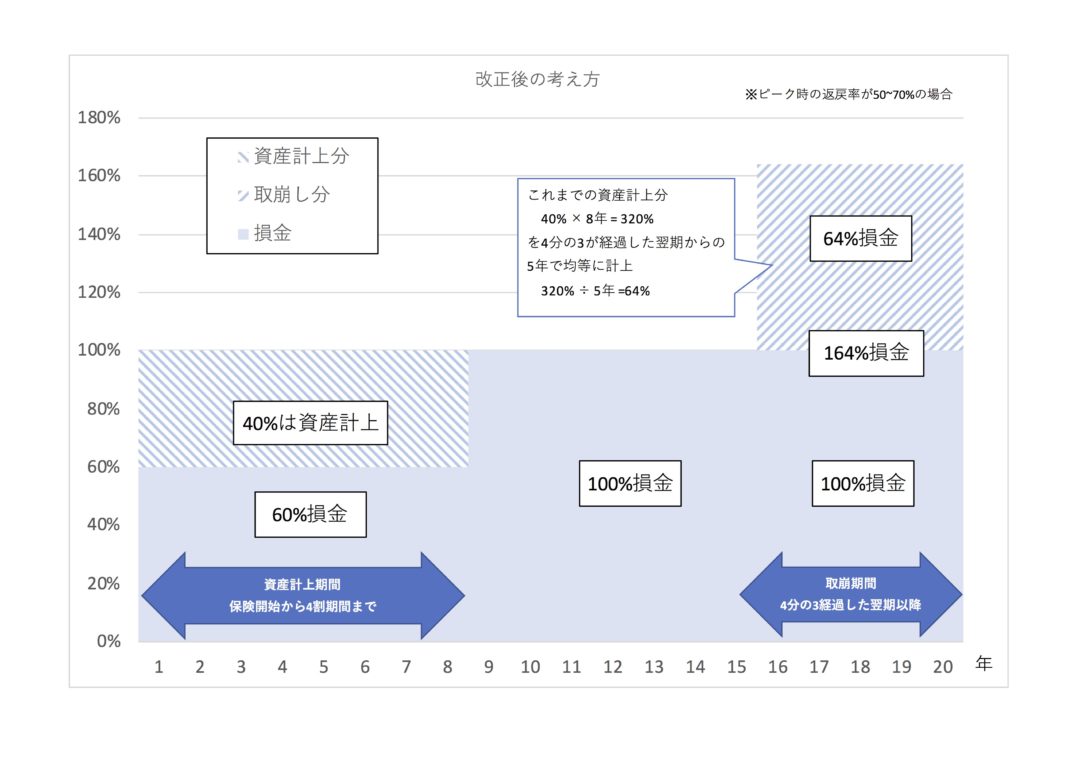

この「一定の時期」はピーク時の解約返戻率が支払った保険料の何%に当たるかによって変わり、例えばピーク時の返戻率が50~70%のものであれば、保険期間の開始から4割に当たる期間は、支払った保険料の6割までしか損金として計上出来ません。(図2)

ピーク時の返戻率が上がれば、それに伴って計上できる割合は少なくなっていき、節税保険によく見られたピーク時の返戻率が85%を超えるものでは、保険開始から10年の間は支払った保険料のうち約20%しか損金として計上することは出来ません。

この時期に計上出来くなった分は保険期間の後半に計上することになるため、トータルで見れば保管期間終了までに計上出来る金額は変わりませんが、「保険開始から一定期間は全額損金にすることで節税を行い、解約返戻率がピークとなる時期に解約する」といったこれまでの運用は難しくなると言えます。