2019.12.24

海外不動産を用いた節税スキームの終わり

令和2年度の税制改正の大綱が今月12日に発表されました。

改正の項目は多岐に渡りますが、以前から規制される規制されると言われながらも規制されずに見逃されていた海外不動産を用いた節税スキームに、ついにメスが入ることになりました。

規制されると言いながらも長らく見逃されていた反動か、駆け込みでの購入すら許さない厳しい見直しとなっています。

予測されていた改正

こうした状況から、海外の中古不動産を用いた節税スキームにメスが入るという話は出ていました。

あくまで日本の不動産事情を念頭に置いた仕組みを、国外の不動産にも適用出来る事で起こる歪みであることから、改正は

- 海外の中古不動産に簡便法が適用されなくなる

- 海外の中古不動産に独自の耐用年数が適用されることになる

といった内容になるのではないかという予測が出ていました。

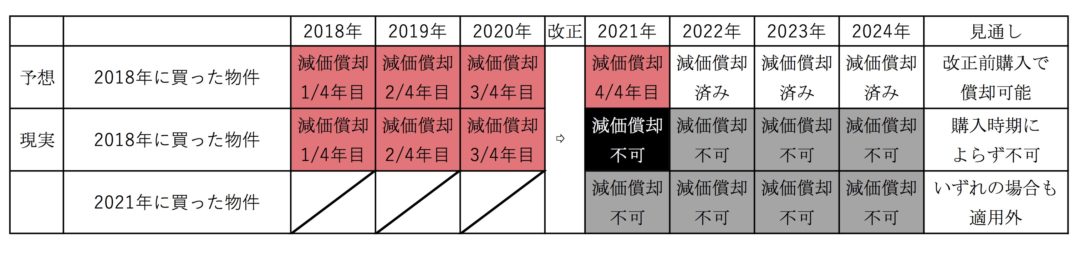

こうした文脈で改正が行われるのであれば、あくまで買った時点での税法でどう定められていたかの判断になるので、施行までに購入すれば、施行後もこれまで通りの海外不動産のスキームで節税することが出来ます。

そのため、中古の海外不動産を扱っている事業者の中には、こうした理由から「駆け込み購入」を勧める事業者もありました。

今回の大綱の内容

しかしながら、今回の改正は予想を裏切るものでした。

令和3年(2021年)から海外不動産の減価償却による赤字は全て発生しなかったものをして見なすと発表されました。

所得申告のルールが変わったため、これから施行前まで駆け込み購入の物件はもちろんのこと、

2020年12月時点で減価償却が全額計上し終わっていない居ない人(2017年の2月以降の購入者)にまで影響は及びます。

まとめ

対象が所得税であることから法人では引き続きこのスキームを活用することは可能ですが、個人での節税スキームは防がれたと言えます。

2019.12.24