海外不動産を用いた節税スキームとは

令和2年度の税制改正の大綱が今月12日に発表されました。

改正の項目は多岐に渡りますが、以前から規制される規制されると言われながらも規制されずに見逃されていた海外不動産を用いた節税スキームに、ついにメスが入ることになりました。

規制されると言いながらも長らく見逃されていた反動か、駆け込みでの購入すら許さない厳しい見直しとなっています。

改正までの経緯

2016年に会計検査院から内閣へと送られた報告に「国外の中古不動産の減価償却について」という項目がありました。

「一部納税者が海外不動産を購入し減価償却を計上することで、課税所得が低くなっている納税者が多く見られる」

というものでした。

“海外中古不動産を利用した節税スキーム”を利用していることへの指摘といっても過言ではありません。

報告の中では特に

- 国内と国外では不動産を取り巻く環境が異なるにもかかわらず、同一の税制が適用されている

- 減価償却の計算式(簡便法)は70年近く前の昭和36年に作られて以降そのまま運用しているため、時代にそぐわなくなったのではないか

- 多額の減価償却を計上し続けるのは、不動産投資ではなく節税が目的のように見える。

という3つの点が指摘されていました。(全文はこちらで確認出来ます)

このことから、2016年ごろから「海外不動産を用いた節税ができなくなるのでは?」という噂は流れていました。

次の項では海外不動産を用いた節税スキームについて解説します。

海外不動産の実情

会計検査院の報告によると、調査で集計した海外不動産の4分の3がアメリカとイギリスにあると報告されています。

指摘されている3つのうちの1つ、「不動産を取り巻く環境」は日本とこの2国では大きく異なります。(表1)

日本には木造建築が多いという文化的な背景や、台風や地震による損壊が多いという地理的な要因があるため、早いサイクルで木造の新築が供給される市場が出来上がっており、結果として中古不動産の市場価値は低いものになります。

対してアメリカや英国では建物の平均寿命が高いこともあって中古が市場の多くを占めており、中古不動産を購入して10年間所有したのちに売却したとしても、価格はそこまで下落していないことが多いと言えます。

不動産に適用される減価償却とは

2つ目に指摘されたことは、税制の適用でした。

不動産に限らず、個人や法人で何かしらの固定資産を購入した場合、それを計上することになります。しかし、事業に必要な車両を買ったとしても、実態に即すために、長期に渡って使えるものであればそれぞれに設定されている耐用年数に則って、何十年もの長期間で計上することになり、反対に消耗品のような期間の短いものは1年で計上します。

中古の場合、耐用年数の途中か、超えているかで下記のいずれかの計算方法を用いて中古としての耐用年数を算出し、その期間で計上することになります。

途中の場合;耐用年数 − 経過年数 +経過年数の20% = 中古の耐用年数(端数切り捨て)

超えた場合:耐用年数の20% =耐用年数(端数切り捨て)

海外の中古不動産を用いた節税スキームとは

木造の不動産は22年ですので、新築を購入した場合は22分割した上で1/22を毎年計上していき、22年を過ぎた時点で会計上の木造建築の価値は0円になります。

築22年を過ぎた中古を購入した場合は

22年×20%=4.4年⇨4年

となり、4年間に渡り1/4ずつ計上していくことになります。

4,000万の中古の木造不動産を購入すれば、4年に渡り1,000万ずつ経費として計上することができます。(実際は土地と建物の割合などが入りますが簡略化しています。)

仮に年収が5,000万円であれば、減価償却(経費)の1,000万円を計上することで、税金は年収から経費を引いた4,000万を元に算出されるため、大きな節税効果が生まれます。

5年目以降は減価償却はなくなるため、それ以降は不動産の家賃収入などの黒字が課税対象になるのですが、大半がその時点で売却してしまいます。前述の通り、海外では中古不動産の市場が成熟しているため、4~5年程度であれば購入時とほぼ同じ価格で売却することも可能です。

会計検査院での報告によれば、耐用年数が4,7,9年の不動産は他の年数の不動産と比べて著しく多く、特に4年のものは全体の半数を占めています。

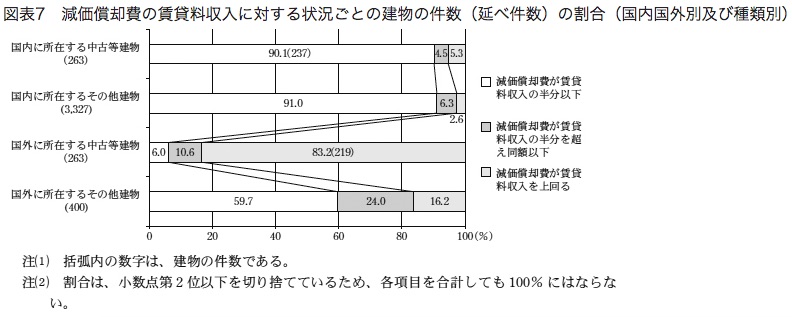

また、あくまで海外不動産を用いた投資という名目ですが、国内の不動産投資の場合は90%以上が賃料収入が経費を上回る黒字になっているのに対し、海外不動産の場合は赤字が83.2%というようなことになっています。

このことを合わせると投資とは名ばかりで、実態は節税が主目的になっていると言われても仕方ないような状態です。